Công thức tính chi phí khác của lao động trực tiếp sản xuất giá dịch vụ công

Chưa có bản dịch tiếng Anh của bài viết này, nhấn vào đây để quay về trang chủ tiếng Anh

There is no English translation of this article. Click HERE to turn back English Homepage

Chưa có bản dịch tiếng Anh của bài viết này, nhấn vào đây để quay về trang chủ tiếng Anh

There is no English translation of this article. Click HERE to turn back English Homepage

Chi phí khác của lao động trực tiếp sản xuất và lao động chuyên môn, nghiệp vụ, thừa hành, phục vụ được tính theo công thức nào? Mong được giải đáp theo quy định mới.

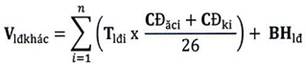

Theo Khoản 1 Điều 7 Thông tư 17/2019/TT-BLĐTBXH (Có hiệu lực ngày 21/12/2019) quy định chi phí khác của lao động trực tiếp sản xuất và lao động chuyên môn, nghiệp vụ, thừa hành, phục vụ được tính theo công thức sau:

Trong đó:

a) Vlđkhác: là chi phí khác của từng loại lao động trực tiếp sản xuất và lao động chuyên môn, nghiệp vụ, thừa hành, phục vụ tính trong giá, đơn giá sản phẩm, dịch vụ công.

b) Tlđi: là tổng số ngày công định mức lao động của chức danh, công việc thứ i trong từng loại lao động được hưởng tiền ăn giữa ca, chế độ khác do Bộ, ngành, Ủy ban nhân dân cấp tỉnh ban hành để thực hiện sản phẩm, dịch vụ công.

c) CĐăci: là tiền ăn giữa ca của vị trí, chức danh lao động thứ i theo quy định pháp luật.

d) CĐki: là các chế độ khác của vị trí, chức danh lao động thứ i (nếu có) theo quy định pháp luật.

đ) BHlđ: là chi phí bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn thuộc trách nhiệm đóng của người sử dụng lao động đối với tùng loại lao động trực tiếp sản xuất và lao động chuyên môn, nghiệp vụ, thừa hành, phục vụ được xác định theo quy định pháp luật.

Trân trọng!

-

Doanh nghiệp cung cấp sản phẩm, dịch vụ công ích cũng phải đảm bảo chất lượng sản phẩm, dịch vụ

Ngày hỏi: 08/02/2022

-

Sản phẩm, dịch vụ công ích theo quy định mới nhất

Ngày hỏi: 14/08/2020

-

Không thực hiện việc tự kiểm tra dịch vụ công ích trong hoạt động phát hành báo chí bị phạt bao nhiêu?

Ngày hỏi: 14/03/2020

-

Công thức tính chi phí khác của lao động quản lý doanh nghiệp trong giá dịch vụ công

Ngày hỏi: 14/11/2019

-

Công thức tính chi phí khác của lao động trực tiếp sản xuất giá dịch vụ công

Ngày hỏi: 14/11/2019

-

Xác định tiền lương của lao động quản lý doanh nghiệp trong giá dịch vụ công

Ngày hỏi: 14/11/2019

-

Cách xác định tiền lương của lao động trực tiếp sản xuất trong giá dịch vụ công

Ngày hỏi: 14/11/2019

-

Căn cứ xác định chi phí tiền lương trong giá, đơn giá sản phẩm, dịch vụ công

Ngày hỏi: 14/11/2019

-

Sản phẩm của quá trình cung cấp dịch vụ công điều tra, thu thập thông tin xây dựng, điều chỉnh khung giá đất gồm những gì?

Ngày hỏi: 14/11/2019

-

Trách nhiệm của Ủy ban nhân dân cấp tỉnh trong việc xác định chi phí tiền lương trong giá dịch vụ công

Ngày hỏi: 14/11/2019

-

Ban biên tập LawNet

-

- Số 19 Nguyễn Gia Thiều, P. Võ Thị Sáu, Q.3, TP. HCM.

- Click để Xem thêm